新NISAか⁉ 不動産投資か⁉

2024-02-19

円安進行が止まらないですね。

2024年2月15日にはコロナ以降、3回目となる1ドル=150円をマークしました。

新NISA発足で、高まる株や為替への関心が高まってきてますが、新NISAは本当にいいの? 税制面での優遇に落とし穴はないのか? 実物不動産もポートフォリオに入れるべきなのじゃないの?

など、投資商品のリスクやお勧めの運用方法までを解説します。

2024年2月15日にはコロナ以降、3回目となる1ドル=150円をマークしました。

新NISA発足で、高まる株や為替への関心が高まってきてますが、新NISAは本当にいいの? 税制面での優遇に落とし穴はないのか? 実物不動産もポートフォリオに入れるべきなのじゃないの?

など、投資商品のリスクやお勧めの運用方法までを解説します。

目次

1. 新NISAの概要と特徴

(1) 「少額投資非課税制度」新NISAの概要

2024年1月1日からいよいよ始まりました新NISA制度。簡単に、どんな制度かをご案内していきます。 NISA口座を利用して金融投資を行った場合、金融商品から受け取る『配当』『売却益』などの利益は非課税になるという制度です。通常の金融商品の利益に対する税金は約20%ですので、例えば、40万円でA株を購入し、100万円で売却した場合の税金は、 100万円-40万円=60万円 60万円×20%=12万円←収める税金 この売却益60万円に対して20%課税されてしまうので、48万円が手元に残る計算になります。12万円の違いは大きいですよね。新NISAでは1800万円までの投資が非課税になります。 新旧制度の比較については、下の表をご覧ください。 【新旧NISAの比較】| 旧NISA | 新NISA | |

| 制度 | 一般NISA・つみたてNISA 併用不可 | つみたて投資枠・成長投資枠 併用可 |

| 非課税保有期間 | 一般NISA:5年 つみたてNISA:20年 | 無期限化 |

| 口座開設期間 | 2023年まで | 恒久化 |

| 年間投資枠 | 一般NISA:120万円 つみたてNISA:40万円 | 成長投資枠:240万円 つみたて投資枠:120万円 |

| 非課税保有限度額 | 一般NISA:120万円×5年=600万円 つみたてNISA:40万円×20年=800万円 | 1,800万円 (うち成長投資枠は1,200万円まで) |

| 利用枠について | 投資枠の再利用は不可 | 売却した分の投資枠(簿価分) は翌年から再利用が可能 |

(2) 新NISAのデメリット

とても魅力的な新NISA制度ですが、いい事ばかりではありません。 売却時に、NISA枠で取引していない商品とNISA枠で取引している商品との損益通算はできません。そして、1人1口座までしか口座開設できないので、金融機関によっては、商品が少ないなどあるので開設前に投資商品をしっかり確認しましょう。 また、成長投資枠は、個別株などにも投資が可能となっていますが、テンバガー銘柄を選べるとはかぎりません。高配当で知られていたあおぞら銀行の騒動のように、連日のストップ安になる可能性もあります。 こちらの記事を読んでいただいている方は、海外不動産がお好きな方も多いと思いますので、あおぞら銀行の株価暴落の背景にはアメリカ不動産が関係しています。これは、アメリカの商業用不動産のバランスが崩れてきた氷山の一角かもしれませんので、記事をお読み頂く事をお勧めします。 ▼あおぞら銀行の株価暴落の背景:MONEY VOICEの記事より 急に赤字転落「あおぞら銀行」株価3割減…何が起きた?(3) みんなが注目するオルカン投資!

円安傾向が続く日本では、伸び悩んだ日経平均を眺めていたせいか、外貨に換えて、オルカン投資・S&P500連動が人気のようです。こうして、NISA効果でドル買いが進み円安に寄与しているという見方があります。 一方で、海外投資家は日本株の割安感に注目し、日本株の購入を勧めているようです。 ▼読売新聞記事 好調の日経平均、新NISAで活況予想した海外投資家がけん引…日本株より海外株の投資信託が人気 ソース:Bloombergより楽天証券経済研究所作成

ソース:Bloombergより楽天証券経済研究所作成

1. あらゆる方向からの課税懸念

(1) 『1億円の壁』

今までのセクションでは、NISAについてご案内を致しました。 繰り返しになりますが、NISAは売却益・配当についても非課税です。また、NISA枠以外で運用している金融商品は、所得との損益通算はなく、20%の源泉分離課税です。 さてここで、話題になっているのが『1億円の壁』です。1億円の金融資産がある人が利回り10%で運用していたら、1,000万円の配当所得。通常1,000万円の給与所得の人の所得税率は33%。もちろん累進課税ですし、基礎控除等ありますのでそのまま33%ではありませんが、ここを境目に、給与所得より金融所得の方が税率が低く、運用資本が大きいほどお得という事になります。 この境目が『1億円の壁』と言われていて、1億円の所得を超えてくると、税負担が軽くなっていく事を意味します。(2) 増税メガネが資産課税強化!

こういった背景から、岸田首相が就任時に金融所得課税の増税を謳っていました。 NISA制度の拡充でたくさんのお金が株式市場に流れ、プレーヤーも増え、国民の金融資産が膨らみます。先にご紹介した、金融資産1億円以上の方の資産も同じように膨らむことが予想されます。 そもそも、株式配当は売上から全ての経費を引き、法人税を支払った後で、余裕があったら株主へ配当するもので、すでに二重課税になるのですが、政府は税収を増やしたいようです。今は、コロナ等で経済が冷え込んだので保留状態ですが、国民の資産が増えてきたところを狙って政策を始動させるのではと考えられます。(3) 増税は金融資産のみではない。

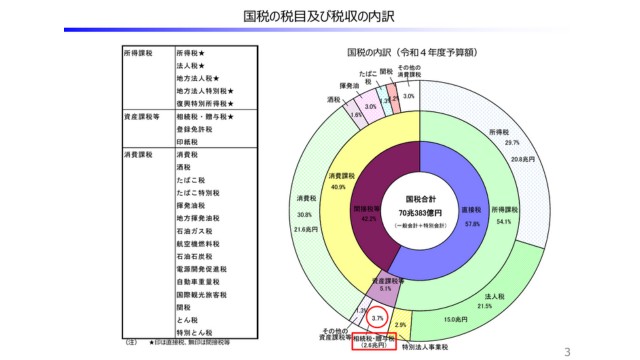

ここまで、金融資産の税金面に触れてきましたが、不動産も同様に狙われています。 不動産を所有されている方は毎年納める固定資産税、こちらも資産税の1つです。 内閣府のHPを覗いてみると、興味深い議事録がありましたので3つほど掲載させていただきます。 財務省説明資料より〔資産課税(相続税・贈与税)

財務省説明資料より〔資産課税(相続税・贈与税)

固定資産税について

▼内閣府 固定資産税についての議事録 第22回 税制調査会(2022年11月8日)資料一覧 ーーーー一部抜粋ーーーー- 「特定空家等」と定義されまして、これらに対し、市町村長が必要な措置を指導・助言、勧告などを行うというようにされました。この勧告の対象となった特定空家等の敷地の用に供する土地につきましては、固定資産税の住宅用地特例の適用対象から除外することといたしまして、早期の適正管理または除却を促す仕組みにしているところでございます。

- こちらは令和3年度評価替え後の負担調整措置でございます。本来、地価が上昇した場合は、先ほど説明しましたように5パーセントずつ引き上げることが通例でございましたけれども、新型コロナウイルス感染症の拡大の影響などを踏まえまして、地価が上昇していた土地であっても令和3年度は据置き、令和4年度は本来の半分の2.5パーセント分の引上げというようにされたところでございます。

- ーーーー一ーー一ーーーー

相続税について

▼相続税・贈与税に関する専門家会合 2022年度 資産移転の時期の選択に、より中立的な税制の構築 少し前に、相続税の非課税枠が縮小されて話題になっていましたが、2024年の改正で相続時生還課税制度を利用する場合は、110万円の贈与に関しては申告不要と少し使いやすくなったかと思ったのですが、会議の中ではきになる発言がありました。 『理想論は私個人も遺産取得課税 だと考えております。』 発言する会合メンバーの方。 現在の『法定相続分課税』は相続人が多いほど基礎控除が増えるので相続税が低く抑えられるようになっていて、『遺産取得課税』とは、故人の財産に一括で課税する制度になります。もちろん過去にも猛反対にあったそうです。国際税について

海外不動産を所有していると気になる国をまたいだ税制。 こちらの資料には、『居住者』『非居住者』の条件や、主に法人についても分かりやすくまとめられていたので、一度ご確認頂くことをお勧め致します。 ▼国際税についての議事録 2022年 11月4日 第21回 国際課税について(4)こうなったら日本脱出!

「どちらを向いても課税されてしまう。日本円弱くて経済も期待できないし、こうなったら日本脱出だ!』と考えた富裕層の方もいらっしゃると思います。 残念ながら、1億円以上の金融資産をお持ちの方は、その含み益に対して『国外転出時課税』が課税されます。結局税金徴収されるのです。。。 対象となる資産は下記 ✔ 有価証券 ✔ 未決済信用取引契約 ✔ 未決済デリバティブ取引契約 ※FX(外国為替証拠金)取引や仕組み預金も対象です ※海外口座で保有する有価証券も対象です ※NISA口座の運用益も対象です ※預貯金、不動産、生命保険、仮想通貨は対象となりません 気が付かれましたか⁉ NISA口座も対象です! しかし、不動産は対象となりません! 渡航前には、売却してキャピタルゲインを狙え、且つインカムも入りそうな不動産に変えておくのは有効な手段と言えるでしょう。 ▼国税庁HP 国外転出課税について

3. まとめ

為替がまた150円をマークし、日銀と政府の動きも気になりますが、週明け2月19日17時現在も介入等の動きはありません。 年初にお届けした記事で2024年 金利と為替と不動産投資でもお伝えしたように、植田さんがほのめかす様なこともなく政府として150円を容認していく方向かもしれません。 やはり今年は、選挙YEARですし、中国の動向も気にしながら、つみたて投資で時間分散を効かせていくのが良さそうです。 また、今回は2024年から始まった新しいNISAについて解説させていただきました。 盛り上がっている新NISA、不動産と同様にしっかりと投資先を見ていく必要がありそうです。レバレッジを効かせて不動産を購入し、その賃料を積み立てNISAで運用する複利運用が相性がよさそうです。 そして何と言っても富裕層の方必見! 国外転出時課税は不動産は課税対象外です。 時間分散を効かせて、キャピタルゲインが狙えそうな所に分割払いで海外不動産を購入するのも良いシナリオだと考えています。 そして、不動産投資はボラティリティが低い為、ボラティリティの高い金融投資のヘッジにもなります。 海外不動産投資をご検討の際は、是非ご相談ください。

執筆者:荒木 杏奈

海外不動産をもっと身近に感じてもらうための、海外不動産投資・賃貸情報のプラットフォームです。

Asset Oceanが根本的に解決を目指す課題は、海外不動産投資のハードルを下げ、市場を活性化させることです。

Asset Oceanが根本的に解決を目指す課題は、海外不動産投資のハードルを下げ、市場を活性化させることです。