リーマンショック級の影響があるのか?中国の恒大集団問題について

この恒大集団は、大きな債務を抱えており、資産価値も落ち込む状況にあります。

最近のコロナによって、世界経済は今、価格の上昇、出荷の遅れ、品不足の広がりに苦しんでいます。今回の問題が、重なると大きな苦境に立たされることになる可能性があります。

そこで今回は3点お話をします。

1. 恒大集団とは

まず恒大集団英語では Evergrande Groupと言います。国内のニュースを見れば見るほど恒大集団と呼ばれているので、恒大集団で統一します。

本拠地は、中国のシンセンになります。1996年に許(キョ)代表(当時38歳)が設立をし、最新ではこの許(キョ)代表が76.76%の株を持っています。

起業をしたのは、中国政府による住宅制度の改革により、不動産の需要が伸びることをにらんで設立をしたようです。

彼の目論見どおり、会社は飛躍的にな成長を遂げました。

地方政府は土地の売却に財源を頼るために、融資を受けやすくしました。それで恒大集団のような開発会社は、銀行と組んで、一件あたり、10万平米20万平米など大きな土地を購入して、沢山のマンション、商業を作りました。比較的価格の低い案件が多いようです。

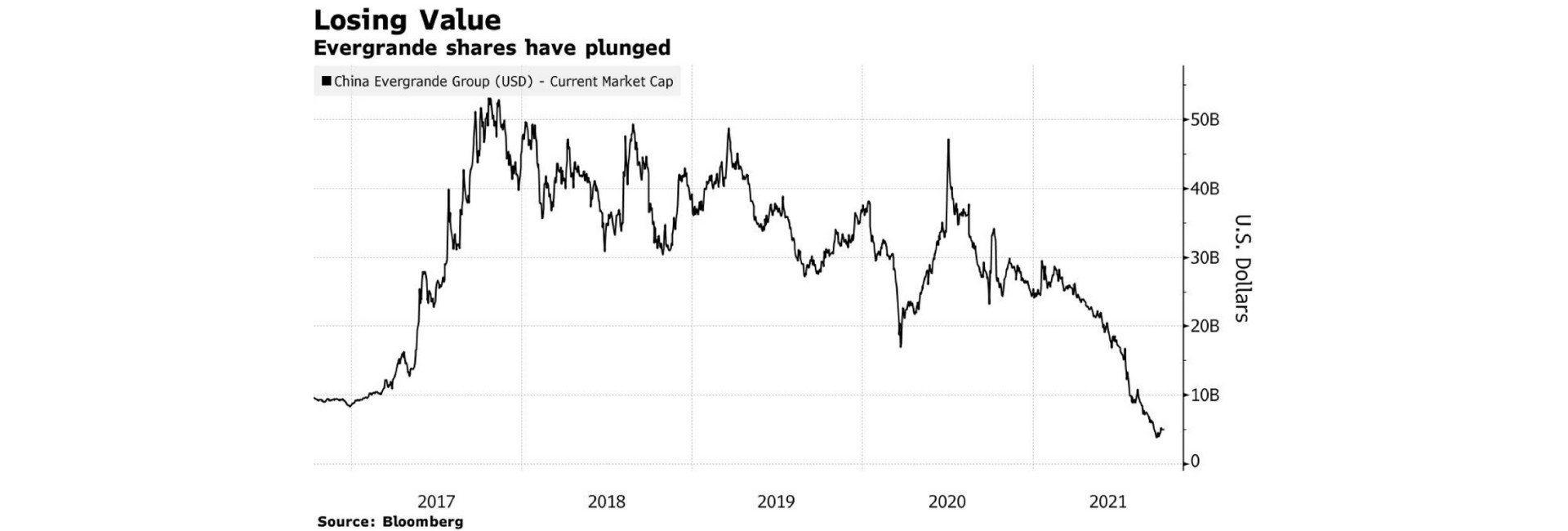

2009年に香港の証券取引所に「中国恒大」として上場し、会社の時価総額は72億200万ドルまで上昇しました。

恒大集団の事業内容は、中国都市部の不動産価格急騰を背景に、自社の株式や不動産を担保にした多額の借入金と投資家からの資金を元に土地を素早く取得しました。

それによって、購入した不動産価格が値上がり、バランスシート上の資産額を増大させました。さらに、開発による売却益によって、収益力が増大することで、会社の時価総額を大きくさせることで信用を得ていました。

不動産事業だけではなくM&Aによる多角化も進めており

・プロサッカークラブ

・映画などのエンターテイメント

・飲料水

・観光業

・インターネット関連サービス

・保険

・ヘルスケア

・電気自動車 (EV)

などの事業への進出したり、異業種間の過剰なレバレッジが大きな要因でもあります。

2. リーマンショックのような世界恐慌が訪れるか?

シンセン・コウシュウ・ペキンが特にバブルで東京を大きく上回る地価高騰となっています。

これは、住宅が値上がりをして担保にして第二第三の物件を購入をして財を成してきた富裕層が多くいます。

中国の銀行及政府は不動産部門のリスクを回避するために十分な準備をしてきたため、恒大集団よる影響は中国本土の銀行システムのシステミックリスクは管理可能である、と考えています。

昨年8月、中国政府は、不動産デベロッパーの財務の健全性を改善すべく、3つの財務指標を導入、3つの「紅線(レッドライン)」と呼ばれる指標に満たせない企業に対する貸付過熱を沈静化させる動きに出ました。

特に不動産開発に対しては、一定基準である「3つのレッドライン」を満たさない企業の資金調達を禁じるとしました。

なお、「3つのレッドライン」とは、

① 総資産負債 比率が、70%を上回らないこと

② 自己資本 負債比率が、100%を上回らないこと

③ 現金に対する短期負債の比率が、100%を上回らないこと

いわゆる、中国当局による、不動産市場への締め付けということになります。

→ただし、これは日本の大手開発会社でも、なかなか難しい条件で、クリアしている企業はわずかと言えます。

恒大集団の場合は、2020年12月末時点でこの「3つのレッドライン」のすべてに抵触し、新たな資金調達ができなくなりました。

その後、2021年、上期に資産売却による返済を進めましたが、手元資金の不足で、利払いができなくなりました。これが発端として日本でも多く報道されるようになったわけです。

先程の、「3つのレッドライン」によって、融資総額に占める、不動産関連の融資残高の割合は、2020年度以降、減少傾向にあります。つまり、効果が出ていると言うことです。

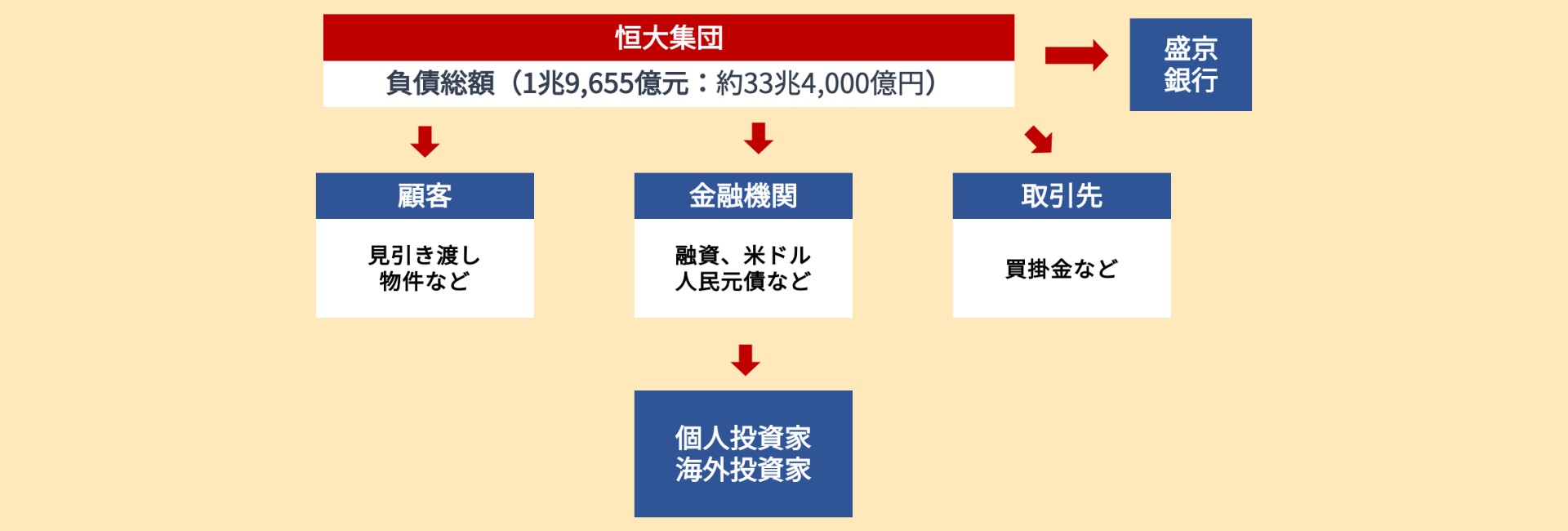

恒大集団とその関連会社は、ドル建て債の発行と株式発行、そして銀行融資、シャドーファイナンスを積極的に組み合わせることで構築がされてきました。

グループは現在、最低でも債務再編に直面しており、その規模は中国で過去最大となる可能性があります。

そして、再編・再構築には、他の破綻した企業と同じように国有企業(SOE)による買収が行われる可能性も考えられます。

最新の情報では2021年11月上旬には、グループのインターネットサービス会社である恒騰網絡集団の株式を再度売却し、4億730万香港ドル(約59億円)を調達したと伝えました。

それ以外にも恒騰株を売却しており、調達額は11億2469万香港ドル(約164億円)に達しました。

社債の未払い利息は1億4810万米ドル(約168億円)で、調達資金は利払いに充てられる可能性が考えられます。

恒大は未払いとなっているドル建て社債の利息の支払い猶予期限が11月10日に切れることから、デフォルト(債務不履行)回避に向けた資金調達の動きとみられています。

また、今後も他の中国系のいくつか大手企業の破綻が同じように可能性はありますが、現時点ではマーケットが比較的安定しているので、中国の当局のマーケットを維持する意思が伝わってきます。

よって、関係する業種及び国への影響は考えらますが、リーマンショック級のインパクトまではないであろうと考えています。

3. カンボジア不動産物件への影響について

こちらついては、世界最大の事業用不動産サービスおよび投資顧問会社であるCBREは、恒大集団の苦境がカンボジアに「直接的な影響」を与えるとは考えていないと述べています。

Evergrande社自体がカンボジアに投資していないからです。

しかし、中国の駐在員の間で、投資に対するアプローチの変化がしていること、また中国のデベロッパーに対する圧力がカンボジア市場ですでに感じられていることから、何らかの影響があるだろうとの見解があります。これはカンボジアに限らずだと思います。

COVID-19の流行により、カンボジアでの活動を変え始め、多くのデベロッパーが市場から手を引いています。

外国人投資家が集まらないため、カンボジアの中国系不動産開発会社の多くは、販売価格から最大30%の大幅な割引を適用し、同時にエージェントの手数料を最大15%まで引き上げている動きがあります。

仮に中国系の開発会社に影響があれば、銀行や建設系にも影響が出てくると考えられます。

とはいえ、これが長期的に見てカンボジアにとって好ましくないニュースであることは、決して明らかではありません。

今回の問題は、短期的には影響がある可能性があるが、その結果、カンボジアの不動産市場がより健全で多様化し、「中期的には国にとってプラスになる」と考えられています。

続いて、弊社の取り扱いのある、Meridian のプロジェクトへの影響については 代表に確認いたしましたところ、このようなコメントがありました。

『フラットアイアンのプロジェクトが予定通りであり、当社グループの強いコミットメントと資本の堅牢性を示しています。』

資本市場が逼迫しているにもかかわらず、プロジェクトを滞りなく遂行しており、Flatironプロジェクトは予定通り引き渡しが行われていることからも、それが証明されています。

また、CBREのレポートによると、仕事の効率化に役立つ中心地のエリアにあるオフィスは、良好な需要があると考えられます。また、オフィスの、質の向上を求めるテナントからの、需要も大きいと考えられます。

関連する業種での影響はさけられないものの、世界恐慌までのインパクトはないとの予想です。

大手広告代理店セプテーニ(株)入社、その後SBIグループを経て2012年よりカンボジアの首都プノンペンの金融機関に勤務。

2013年に独立し日本とカンボジアに拠点を持ち、国内・海外の国際不動産サービスを展開

著書:東南アジア投資のラストリゾート カンボジア (黄金律新書) 新書 幻冬舎