海外不動産投資という言葉を聞いて、あなたはどんな国を思い浮かべるでしょうか?

タイ、ベトナム、インドネシア…。東南アジアの中で日本人投資家にとって馴染み深い国は多いものの、いま最も注目すべき市場の一つが「フィリピン」です。

理由は明確です。人口増加、経済成長、都市開発、そして英語圏という圧倒的な優位性。

これらの要素が絶妙に絡み合い、今まさにフィリピンの不動産市場は「ゴールデンタイム」に突入しています。

特に首都マニラを中心としたメトロ・マニラ圏では、国際空港の再整備、新鉄道・地下鉄計画、大規模ショッピングモールの開発など、都市インフラの近代化が急速に進行中。日本の都市開発と非常に似た構造をたどっており、今後の資産価値上昇が大いに期待されています。

さらに注目すべきは、外国人でもコンドミニアムの所有が可能であるという柔軟な不動産制度です。これは東南アジア諸国では稀有な制度であり、投資家にとって大きなアドバンテージとなります。

そして2020年代に入り、日本国内の不動産価格高騰や円安の影響を受け、「1,000万円〜2,000万円台で購入でき、年6%以上の利回りが期待できる海外物件」は、まさにフィリピンが象徴的な存在です。

もちろん、「海外不動産にはリスクがつきもの」と感じている方も多いでしょう。

だからこそ、本記事ではフィリピン不動産の最新動向、リスクとその対策、成功するためのポイントを多角的に解説していきます。

今がチャンスなのか? それとも様子を見るべきか?

その答えを出すために、ぜひこの先を読み進めてみてください。

目次

1. フィリピンの基礎知識と経済成長の背景

フィリピン共和国――その名を聞いて、リゾート地や英語留学のイメージを抱く方も多いでしょう。

しかし、今この国は「アジア最後の成長エンジン」として、世界中の投資家が注目する存在となっています。

地理と人口:東南アジアの要所

フィリピンは、東南アジアに位置する7,641の島々からなる島国で、南シナ海とフィリピン海の間に広がる重要な地政学的ポジションにあります。

首都マニラを中心に、ビジネス・観光・教育などの機能が集約されており、他にセブやダバオなどの主要都市も急成長を遂げています。

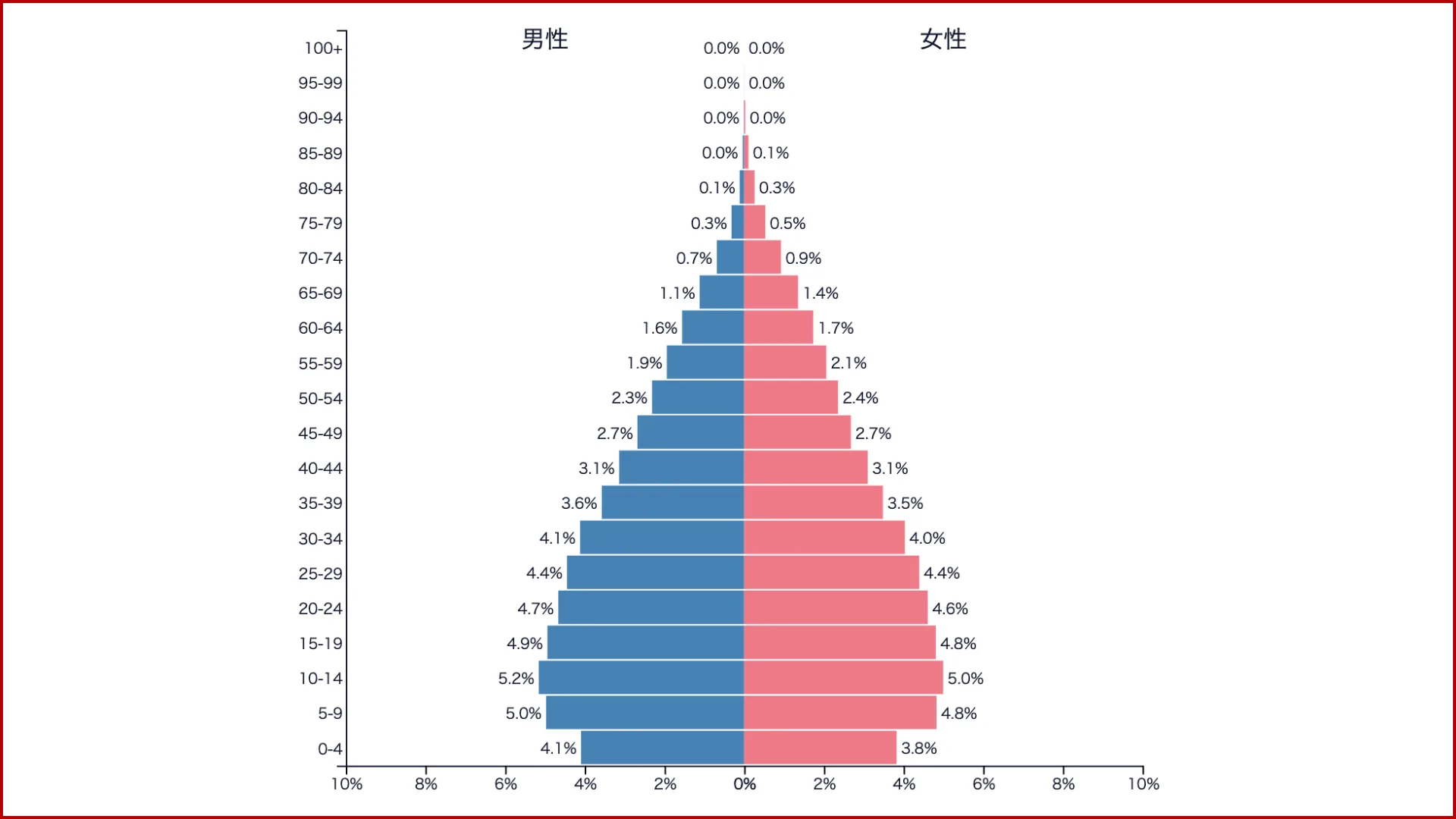

2024年時点での人口は約1億1,500万人。この数字は日本の約90%に相当する規模であり、しかもその約半数が25歳以下という、圧倒的な若年人口構成(人口ボーナス)を持っています。

これは国内消費の伸びや労働力の安定供給を示す大きな強みです。

フィリピンの人口ピラミッド

経済の推移:安定した成長基盤

フィリピンのGDP成長率は、コロナ禍で一時的にマイナス成長を記録したものの、それ以前・以後ともに安定した5〜7%の成長率を維持してきました。

アジア開発銀行(ADB)や世界銀行のレポートによれば、今後も6%前後の持続的成長が期待されており、東南アジアでも屈指の安定成長国と位置付けられています。

フィリピンの実質GDP成長率(過去10年間)

| 年度 | 成長率(%) |

|---|---|

| 2014 | 6.1 |

| 2016 | 6.9 |

| 2018 | 6.2 |

| 2020 | -9.5(COVID-19影響) |

| 2022 | 7.6 |

| 2024 | 6.3(予測) |

フィリピンの経済成長率の推移

この成長を支えているのが、「BPO産業(ビジネス・プロセス・アウトソーシング)」と「海外出稼ぎ労働者(OFW)からの送金」です。

特にBPO業界は、アメリカを中心とする英語圏企業の業務を受託し、フィリピン国内で年間300億ドル以上の経済規模を誇る基幹産業となっています。

投資先としての安定性

さらに注目すべきは、フィリピンの政治・経済の自由度、投資制度の透明性が年々向上している点です。外資規制の緩和や、外国人投資家へのインセンティブ政策(特定経済区での税優遇など)も充実しつつあり、「資金を入れやすく、出しやすい」国へと変貌を遂げています。

国際的な信用格付け会社(S&PやMoody’s)からも、フィリピンは「投資適格国」として評価されており、日本からの直接投資も年々拡大中です。

若さ × 英語 × 成長 ― 他国にはない「三拍子」

他の東南アジア諸国と比べても、フィリピンにはいくつかの独自性があります。

- 公用語が英語(世界第3位の英語話者数)

- 国民の平均年齢が約25歳(日本は49歳)

- スマートフォン普及率が高く、デジタル消費が活発

- 宗教的・文化的に日本人との親和性が高い

これらは、海外不動産投資において「長期保有・安定運用」が見込める環境を意味します。

つまり、高成長×人口増×制度整備という三位一体の条件が揃ったフィリピンは、これからの10年を見据えた資産形成において、極めて有望な選択肢となるのです。

2. 不動産市場の現状と将来性

フィリピン不動産市場は、いま大きな転換期=チャンスの局面を迎えています。

特に都市部を中心としたインフラ整備と外資流入の加速により、「買うべき場所」「買うべきタイミング」がはっきりと見えてきています。

コロナ禍からの急回復と構造的な需要

2020年〜2021年のパンデミックはフィリピン経済にとって大きな試練でした。

しかし2022年以降、不動産市場は急回復。国内居住者の住宅需要に加え、外国人投資家・外資系企業・BPO業界の再進出が相次ぎ、都市部の不動産価格は再び上昇軌道に入りました。

実際、マニラ都市圏では2022年〜2024年の間に、住宅価格が平均15%以上上昇しており、特に以下のエリアが投資家の注目を集めています。

注目エリアと価格の目安(2024年時点)

| 地域 | 平均㎡単価 (PHP) | 円換算 (1PHP=2.6円) | 特徴 |

|---|---|---|---|

| マカティ | 230,000 | 約598,000円 | フィリピン最大のCBD。高級物件が集中 |

| BGC (タギッグ) | 250,000 | 約650,000円 | 近代的で外資企業が集積。富裕層エリア |

| セブ市 | 140,000 | 約364,000円 | 観光+IT拠点として急成長。リゾート需要も強い |

海外投資家を後押しする法整備と制度改革

これまでフィリピン不動産市場への参入は、制度の複雑さや土地の所有制限によりハードルが高いとされてきました。

しかし、近年は外国人投資を歓迎する政策転換が進んでいます。

主な制度的後押しは以下の通り

- 外国人でもコンドミニアムの所有が可能

- 不動産取引に関する登記制度のデジタル化

- REIT法の改正により、不動産ファンドへの間接投資も可能に

- 新空港・鉄道整備による都市間接続性の向上

特に「ボニファシオ・グローバルシティ(BGC)」の整備は、シンガポールや香港に匹敵するレベルの都市インフラを目指しており、アジア圏の資本が流入しています。

将来性:インフラと都市開発が価値を押し上げる

不動産の将来価値を測る上で、「インフラ投資」と「人口集中」は重要なファクターです。

フィリピン政府は現在、以下の国家的なプロジェクトを推進しています。

主な都市開発プロジェクト(2024年以降)

- マニラ地下鉄(MMSP)計画:日本のODAによって建設中、2029年全線開通予定

- ナウィナ国際空港(Bulacan):マニラ空港の代替として2027年開業予定

- 「Build, Build, Build」政策:都市間道路・港湾・空港整備を総合的に推進

これらのプロジェクトは交通の利便性を劇的に改善し、周辺エリアの不動産価値を中長期的に押し上げることが期待されます。

土地価格と賃貸利回りの将来予測

フィリピンの不動産は、日本やシンガポールの1/3〜1/5程度の価格水準にありながら、賃貸利回りが6〜8%と高水準。今後数年間でさらにキャピタルゲイン+インカムゲインの両方を得られる可能性が高いと見られています。

土地価格上昇モデル(BGCの1BRユニットの場合)

| 年 | 平均販売価格 (PHP) | 円換算 (約2.6円) | 想定年利成長 (%) |

|---|---|---|---|

| 2024年 | 10,000,000 | 約2,600万円 | – |

| 2029年 | 13,382,000 | 約3,479万円 | +6.0%(複利) |

| 2034年 | 17,916,000 | 約4,658万円 | +6.0%(複利) |

今後の懸念と調整局面の可能性

もちろん、成長が永遠に続く市場は存在しません。2025年以降は一部のエリアで過熱気味の価格調整が入る可能性も指摘されています。

特に以下のリスク要素には注視が必要です:

- 為替変動(ペソ安・円高の影響)

- 金利上昇に伴う住宅ローン市場の冷え込み

- 地政学的リスク(南シナ海問題など)

これらを踏まえ、投資判断にあたっては「エリア選定」「現地パートナーの信頼性」「出口戦略」が重要なカギとなります。

成長性と安定性を両立する新興市場

フィリピンの不動産市場は、東南アジアの中でも成長性と安定性が両立する稀有な存在です。

今後10年間を見据えた資産運用の選択肢として、十分な検討価値があるといえるでしょう。

特に、「自分でも海外不動産を所有してみたいが、失敗したくない」という方々にとって、今は“仕込みどき”のタイミングといえます。

3. 投資の魅力①:キャピタルゲイン

不動産投資の最大の醍醐味――それが「キャピタルゲイン」、つまり物件を購入価格より高く売却して得られる差益です。

フィリピン不動産市場は、このキャピタルゲインにおいて非常に高いポテンシャルを秘めています。

なぜフィリピンでキャピタルゲインが狙えるのか?

- 人口増加と都市集中による需給ギャップ

・フィリピンは毎年約200万人規模で人口が増加中。

・特にマニラ都市圏への人口集中が顕著で、住宅供給が追いついていない状況。 - 大規模インフラ開発による地価上昇

・マニラ地下鉄、空港再整備、新興都市開発など、エリア価値そのものが上昇中。

・日本のODA支援プロジェクトが進行しており、信頼性も高い。 - 外資流入と経済成長による中間層の拡大

・BPO企業や国際的な教育機関の進出により、中間層以上の購買力が増大。

・投資物件の「出口戦略」としての再販市場が拡大している。

モデルケース:5年後・10年後の価格上昇シミュレーション

以下は、BGC(ボニファシオ・グローバルシティ)で購入した1ベッドルーム物件(2024年時点:1,000万PHP ≒ 約2,600万円)を想定した将来価格のシミュレーションです。

【価格成長モデル:年平均6%で上昇した場合】

| 保有年数 | 物件価格(PHP) | 円換算(約2.6円) | キャピタルゲイン(円) |

|---|---|---|---|

| 購入時 | 10,000,000 | 2,600万円 | – |

| 5年後 | 13,382,000 | 約3,479万円 | 約879万円(+33.8%) |

| 10年後 | 17,916,000 | 約4,658万円 | 約2,058万円(+79.1%) |

過去の実績:マニラ不動産の値動き

実際、マニラの主要エリアでは過去10年間で平均年5〜8%の価格上昇が記録されており、これは日本の主要都市を大きく上回る数字です。

過去10年間の価格推移例(マカティ・BGC平均)

| 年度 | 平均㎡単価(PHP) | 上昇率(前年比) |

|---|---|---|

| 2014年 | 145,000 | – |

| 2016年 | 180,000 | +24% |

| 2019年 | 210,000 | +16% |

| 2022年 | 230,000 | +9.5% |

| 2024年 | 250,000 | +8.7% |

実際の成功例:医師による投資ケース

投資家プロフィール:東京都内・整形外科クリニック経営 50代男性

投資内容:BGCの高級コンドミニアム(1BR)を約2,400万円で購入

保有期間:7年

売却価格:3,600万円

キャピタルゲイン:1,200万円(+50%)

「為替リスクに注意を払いながらも、国内不動産では得にくいリターンを得られた」とのコメントもあり、出口戦略を意識した設計が功を奏した事例といえます。

キャピタルゲイン投資のポイント

| ポイント | 解説 |

|---|---|

| 成長エリアを選定する | マカティ、BGC、セブITパークなど、再開発エリアが狙い目 |

| 物件の「階数」「向き」にこだわる | 資産価値に直結するディテールは再販時の価格に影響する |

| 長期視点での運用 | 5〜10年を見据えた資産形成型が最も効果的 |

| 売却時のパートナー選定 | 優良な仲介業者が出口戦略の成功を左右する |

未来価値にレバレッジをかける不動産戦略

キャピタルゲインは単なる「不動産の値上がり」ではありません。エリアの成長性、経済の拡大、投資家の戦略眼が融合して初めて実現するものです。

フィリピンという伸びしろの大きな市場においては、正しいタイミングで「育つ土地」に資金を預けることができるかが勝負の分かれ目となります。

つまり、これは“買う”というより“仕込む”投資。

成熟しきった日本市場では得られない、本物のキャピタルゲイン体験がそこにはあります。

4. 投資の魅力②:インカムゲイン

資産を「守りながら育てる」ための重要な戦略のひとつ――それがインカムゲインです。

これは、不動産を保有することで得られる賃貸収入や配当収入を指し、キャピタルゲインとは異なり、安定的かつ継続的にキャッシュフローを得られる点が大きな魅力です。

なぜフィリピン不動産はインカムゲインに強いのか?

- 高利回り構造

フィリピンでは都市部のコンドミニアムを中心に、年間利回り6〜8%の物件が豊富に存在します。これは日本の平均的な都市型不動産(2〜3%)と比較して、約2〜3倍の収益性を誇ります。 - BPO・外国人駐在員による強い需要

マニラやセブでは、米系・日系BPO(コールセンターやバックオフィス)企業の中間管理職以上の外国人・高所得層が多く、家具付きコンドミニアムの中長期賃貸ニーズが高水準で安定しています。 - 短期貸し(Airbnb等)にも適応可能

特定の物件はAirbnbなどの短期運用も合法的に可能で、観光都市(セブ、マニラ湾岸)では短期貸しで利回り10%超の事例もあります。

実際の家賃水準(2024年時点)

| エリア | タイプ | 月額家賃 (PHP) | 月額家賃 (円換算) | 想定利回り (年) |

|---|---|---|---|---|

| マカティ | 1BR(家具付) | 45,000〜60,000 | 約11.7万〜15.6万円 | 5.5〜6.5% |

| BGC(タギッグ) | 1BR(家具付) | 55,000〜70,000 | 約14.3万〜18.2万円 | 6.0〜7.0% |

| セブ・ITパーク | スタジオタイプ | 30,000〜45,000 | 約7.8万〜11.7万円 | 6.5〜8.0% |

実際の例:医師による賃貸運用ケース

投資家プロフィール:横浜在住・開業医(40代)

投資内容:BGCの1ベッドルーム(家具付き・新築)を2,400万円で購入

賃貸条件:月額65,000PHP(約17万円)で外国人単身者に長期賃貸

年間収入:約204万円

実質利回り:7.8%(管理費・税引き後)

「日本国内の不動産では得られない収益性と、通貨分散という安心感がある」とコメントしています。

管理面の不安は? ⇒ 専門会社がサポート

多くの日本人投資家が抱える不安が、「現地での管理体制」です。

これに対して、マカティ・BGC・セブなど主要都市では、日本語対応も可能な日系・英語系管理会社が多数進出しており、以下のようなサービスを提供しています。

- 入居者募集/契約代行

- 賃料回収・送金

- 家具・設備のメンテナンス

- 税金・会計処理の代行

- オーナー向け毎月の運用報告書(日本語対応可)

インカムゲイン戦略を成功させる4つのポイント

| ポイント | 解説 |

|---|---|

| 1. 立地の見極め | 駅近・商業施設近辺など「需要が続く場所」を選定することが重要。 |

| 2. 家具付き物件の選択 | フィリピンでは家具付き賃貸が一般的。高い賃料設定が可能になる。 |

| 3. 信頼できる管理会社 | 英語対応 or 日本語サポートありの会社を選ぶことでトラブルを回避。 |

| 4. 空室率とターゲット層の把握 | 駐在員/BPO社員/学生など、継続的需要のある層を意識すること。 |

資産を「働かせる」インカム戦略

キャピタルゲインが将来価値を見込む「成長の投資」であるならば、インカムゲインは「安定の投資」です。

現金や国内不動産では得がたい高水準の収益を、為替ヘッジやインフレ対策も兼ねて海外資産から得るという戦略は、特に資産1億円以上を持つ高所得者層において今や資産保全の“新常識”となりつつあります。

安定収入を得ながら、未来の価値も狙える――フィリピン不動産は、まさに“攻めながら守る”ポートフォリオ戦略の中核となり得るのです。

5. 実際の価格と初期費用の目安

フィリピン不動産への投資を検討する際、誰もが気になるのが「いくら必要なのか」「どれくらいの費用が発生するのか」という点です。

ここでは、実際の販売価格帯、初期費用の内訳、支払いスキームの例まで詳しくご紹介します。

コンドミニアムの価格帯(2024年時点)

首都マニラを中心とした都市圏で購入可能な新築〜築浅コンドミニアム(30㎡前後・1BR)の相場は以下のとおりです。

| エリア | 平均価格(PHP) | 円換算(1PHP=2.6円) | 特徴 |

|---|---|---|---|

| マカティ | 10M〜15M | 約2,600〜3,900万円 | 高級商業エリア・CBD |

| BGC(タギッグ) | 11M〜16M | 約2,860〜4,160万円 | 外資企業・駐在員が集中 |

| セブ・ITパーク周辺 | 6M〜9M | 約1,560〜2,340万円 | 観光+IT企業の成長都市 |

特に注目すべきは、日本と比べて大幅に安い価格帯で都心部の物件に投資できるという点です。

例えば、都内で同クラスの新築ワンルームを購入しようとすると5,000万円を超えるケースも珍しくありません。

初期費用の内訳と合計費用(モデルケース)

ここでは、1,500万円相当の物件(約5,800,000PHP)を購入した場合の初期費用モデルを紹介します。

【初期費用シミュレーション】

| 項目 | 費用(PHP) | 円換算(2.6円) | 説明 |

|---|---|---|---|

| 本体価格 | 5,800,000 | 約1,508万円 | 物件そのものの販売価格 |

| 契約税・登記費用 (約2〜3%) | 145,000 | 約37.7万円 | 書類・登録・印紙・地方税など |

| 仲介手数料 (3〜5%) | 232,000 | 約60.3万円 | 不動産エージェントに支払う手数料 |

| HOA管理費 (前払い分) | 40,000 | 約10.4万円 | 共用施設管理費(半年〜1年分を先払い) |

| 家具・設備一式 | 150,000 | 約39万円 | ベッド、冷蔵庫、洗濯機、エアコンなど一式 |

| 合計 | 6,367,000 | 約1,655万円 | フルセット費用の目安 |

分割払いも可能:柔軟な支払いスキーム

フィリピンの不動産は、頭金+分割払い方式が一般的で、銀行融資を使わずに分割で購入できるのも魅力です。これは特に海外投資家にとって参入しやすいポイントのひとつです。

【分割スキームの例】

- 総額:5,800,000 PHP(約1,500万円)

- 契約時:頭金10%(580,000 PHP ≒ 約150万円)

- 残り:24〜36か月の分割払い(利息なし or 低利)

※ディベロッパーにより条件は異なりますが、月々5万〜10万円程度の支払いで進められるケースも多く、キャッシュフローを崩さず投資が可能です。

維持費・ランニングコストの目安

購入後も一定のランニングコストが発生しますが、日本と比べると非常にリーズナブルです。

| 項目 | 月額(PHP) | 円換算 | 備考 |

|---|---|---|---|

| 管理費(HOA) | 2,500〜4,000 | 6,500〜10,400円 | 共用設備・清掃・警備等 |

| 固定資産税 | 年5,000〜15,000 | 13,000〜39,000円 | 市町村により異なる |

| 火災保険・修繕積立 | 年5,000〜10,000 | 13,000〜26,000円 | 任意加入が推奨される |

維持費が安いため、空室期間があっても長期的な負担が小さいのが特長です。

購入手続きに必要な書類・注意点

外国人が不動産を購入する際には、以下の書類と注意点が伴います。

【必要書類】

- パスポート(本人確認)

- 源泉徴収票・収入証明(任意)

- 外貨送金記録(資金証明)

【注意点】

- 土地の所有は不可(建物・コンドミニアムの専有部分は購入可)

- 信頼できる仲介業者・法務サポートの確保が不可欠

- 購入後の管理委託契約や税務申告も必要に応じて準備

想像より低リスク、低ハードルの海外投資

「海外不動産はハードルが高い」と感じる方も多いかもしれません。

しかし、フィリピン不動産に関しては初期費用は1,500万円前後から、分割払いにも対応、維持費も低コストという投資環境が整っています。

これは、日本国内の不動産投資と比べて参入障壁が驚くほど低いことを意味します。

さらに、成長市場で資産価値が上昇しやすい状況を加味すれば、費用対効果の高い投資先として、十分な検討に値すると言えるでしょう。

6. メリットとデメリットを徹底比較

海外不動産投資には、魅力的なリターンの可能性がある一方で、当然ながらリスクも存在します。

ここでは、フィリピン不動産の「現実的な姿」を理解するために、メリットとデメリットを客観的に整理し、投資判断の一助とします。

フィリピン不動産投資の主なメリット

| 項目 | 内容 |

|---|---|

| 高利回り | 年6〜8%のインカムゲインが狙え、日本国内の倍以上の利回り水準。 |

| キャピタルゲインの可能性 | 都市開発・人口増に伴い、長期的な資産価値の上昇が期待できる。 |

| 低価格で都心部が購入可 | 約1,500万円前後から、マニラ中心部やセブITパーク内の新築物件が購入可能。 |

| 英語圏という安心感 | 公用語が英語で契約・管理業務もスムーズ。英語で完結できる稀有なASEAN国家。 |

| 外国人の所有が可能 | コンドミニアムであれば外国人でも100%所有可能(希少な法制度)。 |

| 若年人口と経済成長 | 労働人口の厚み+継続的な経済成長により、不動産需要が構造的に強い。 |

| 管理会社が豊富 | 日本語対応や日系企業も複数進出しており、賃貸・メンテナンスも外部委託可能。 |

一方で注意すべきデメリット・リスク

| 項目 | 内容 |

|---|---|

| 為替変動リスク | 円安が追い風にもなり得るが、急激な為替変動は収益性や売却益に影響を及ぼす。 |

| 土地は所有不可 | 外国人は土地の直接所有ができず、建物の専有部分(区分所有)のみ購入可。 |

| 法制度の煩雑さ | 登記や税務制度が日本と異なり、信頼できるエージェント・弁護士が必須。 |

| 空室・修繕リスク | エリアや管理状況により、空室期間やトラブルによる収益の低下が発生しうる。 |

| 政治・インフラの不安定さ | 長期的には改善傾向だが、停電や道路整備の遅れなど、日本基準とのギャップが存在。 |

| 出口戦略に時間がかかる | 再販市場は拡大中だが、国内のように即時売却とはいかないこともある。 |

こんな方に向いている投資です

- 国内資産だけでなく外貨建て・新興国資産で分散投資を図りたい方

- 日本の不動産利回りに満足していない富裕層・高所得者層

- 長期目線でキャッシュフローと資産成長を両立させたい方

- 英語でのコミュニケーションにある程度の対応が可能 or サポートが得られる方

メリットとデメリットのバランスをとるために

投資において、メリットだけを見て意思決定するのは危険です。

しかし、デメリットに過度に反応してチャンスを逃すのもまたもったいないことです。

そこで有効なのが、以下のようなリスク管理戦略です。

【リスクを最小化する方法】

- 信頼できる現地パートナーを選ぶ(法務・仲介・管理)

- 分散投資の一部としてポートフォリオに組み込む

- 物件を1棟ではなく、区分所有からスタート

- 出口戦略(売却先・保有年数)の仮設を立ててから購入する

リターンの裏にある“仕組み”を理解する

フィリピン不動産投資は、期待利回りと資産成長性が高い一方で、海外投資ならではのリスクも伴います。

しかし、そのリスクは「知識」と「パートナー選び」で十分にコントロール可能です。

重要なのは、感覚ではなく構造で判断すること。

この比較項目を踏まえ、「自分に合った投資かどうか」を冷静に見極めれば、大きな見返りを得られる可能性のある成長市場だと言えるでしょう。

7. 購入のステップと注意点

海外不動産の購入は、「難しそう」「面倒そう」という印象を持たれがちですが、正しいステップを踏み、信頼できるパートナーと組めば、実はシンプルで堅実なプロセスです。

ここでは、フィリピン不動産をスムーズかつ安全に購入するための「7ステップ」と、投資家が特に気をつけたい「実務上の注意点」を解説します。

購入ステップ:7つのフェーズで安心取引

- 信頼できるエージェントの選定

・ 日系または英語対応可能な現地不動産会社を選定。

・ 過去の実績、取引件数、購入者のレビューをチェック。

・ 弁護士(日本語対応またはバイリンガル)と連携して進めるのが理想。 - エリア・物件の選定と視察

・ マカティ、BGC、セブITパークなど成長性の高いエリアを候補に。

・ オンライン内覧(Zoom・動画)や現地視察ツアーの利用も有効。

・ 価格、築年数、設備、利回り、周辺施設などを比較検討。 - 購入予約・申込(Letter of Intent)

・ 気に入った物件が見つかったら、購入意志表明書(LOI)を提出。

・ 通常、予約金(50,000〜100,000PHP程度)を支払うことで一時的に取り置きされます。

- 契約締結(Contract to Sell)

・ 契約書の内容を弁護士と確認の上、署名。

・ 契約後、頭金(通常10〜20%)を支払い、残額は分割または一括で支払い。 - 必要書類の提出

・ パスポートコピー、納税者番号(TIN)、送金記録など。

・ 外国人でも取得可能なTINの取得手続きはエージェントが代行する場合が多い。 - 登記と所有権の移転

・ すべての支払いが完了後、Deed of Absolute Sale(正式売買契約書)を作成・公証。

・ 所有権登記が行われ、「Condominium Certificate of Title(CCT)」が発行されます。 - 管理契約・賃貸運用スタート

・ 購入後は、管理会社と契約し、賃貸募集または短期貸しの運用を開始。

・ 月次報告書や賃料送金など、日本からの遠隔管理も可能。

実務上の注意点とアドバイス

- 土地は原則「購入不可」

- フィリピンでは外国人による土地の所有は禁止されています。

- 区分所有(コンドミニアム)に限って合法的な購入が可能です。

- 名義の確認は徹底を

- 販売業者・オーナーの名義が正しく登記されているか、必ず確認を。

- 書類の偽造や重複販売のリスクを避けるため、弁護士によるタイトル調査(Due Diligence)が推奨されます。

- 為替リスク・送金管理

- 購入代金や賃料の送金は、正規の手続きと書類で証明を残すことが重要です。

- 外為法上の申告漏れを防ぐため、1,000万円超の海外送金は税務申告対象であることも認識しておきましょう。

- 不動産税・維持費の滞納に注意

- 賃貸運用中でも、固定資産税や管理費の支払い責任はオーナーにあります。

- 信頼できる管理会社を通じて、毎年の納税・支払いを自動化するのが得策です。

- 売却時の出口戦略も事前に設計

- 将来的な売却市場の動向、再販チャネル、価格の見立てを含めて、購入時点から戦略設計しておくことが重要です。

信頼と手続きの積み重ねが成功のカギ

フィリピン不動産の購入は、法的・実務的に整備が進んでおり、正しいステップを踏めば日本人でも安全に資産を構築できます。

特に、以下の3点が成功のカギとなります。

- 信頼できる現地パートナーの確保

- 日本との制度の違いを理解した書類準備

- 長期目線での運用と出口を見据えた戦略設計

「海外不動産=ハイリスク」と考えるのではなく、“情報と体制さえ整えれば堅実に収益を上げられるフィールド”として、選択肢に入れる価値は大いにあると言えるでしょう。

8. ケーススタディ:成功例と失敗例

理論やデータも重要ですが、実際の投資体験ほど説得力のある学びはありません。

このセクションでは、フィリピン不動産に実際に投資を行った日本人の事例を、「成功例」と「失敗例」に分けてご紹介します。

成功例:都内開業医が掴んだキャピタル+インカムの好循環

プロフィール

氏名:Y・Kさん(50代・東京都在住)

職業:整形外科クリニック経営

投資物件:BGC(ボニファシオ・グローバルシティ)の1BRコンドミニアム

購入価格:約2,400万円(2017年)

売却価格:約3,800万円(2024年)

運用期間:7年

年間家賃収入:約180万円(実質利回り7.5%)

投資ストーリー

Y・Kさんは、国内不動産の価格高騰と利回りの低下を受けて、資産分散を目的に海外投資を検討。

医師としての多忙な日常の中、「安定運用できる+信頼できる現地パートナーがいる」ことを最重視し、紹介を受けた日系不動産会社経由でBGCの築浅物件を購入。

購入後は現地の管理会社に一括委託し、月額65,000PHP(約17万円)の安定収入を得ながら、稼働率90%以上を維持。

7年後、インフラ整備の進展や外国人駐在員の増加による地価上昇を背景に、約3,800万円での売却に成功。

総利益:家賃収入+売却益で累計1,800万円以上のプラス

「為替ヘッジとしての側面も強く、国内だけに依存しない安心感が得られた」とのこと。

失敗例:IT企業社長が直面した“見えないリスク”

プロフィール

氏名:S・Nさん(40代・大阪府在住)

職業:IT企業経営

投資物件:ケソン市内の中古コンドミニアム(築15年)

購入価格:約1,800万円(2019年)

現在価値:約1,400万円(2024年)

年間家賃収入:変動あり(平均利回り4%以下)

投資ストーリー

S・Nさんは、「成長する新興国に早く乗りたい」との思いで、現地のオンライン広告を見て単独で中古物件を契約。

視察をせず、現地エージェントの言葉だけを頼りに進めた結果、建物設備の老朽化や入居者のトラブルが頻発。

管理会社との連携も不十分で、家賃滞納、修繕費の急増、空室期間の長期化などに悩まされることに。

数年後には再販を試みるも、築古・立地不利が響き、想定価格を大きく下回る査定しか得られず。

総損失:約500万円以上(管理費・修繕費・空室損含む)

「日本と同じ感覚で進めてはいけなかった」と反省の声。

成功と失敗、その差を生む「4つの違い」

| 観点 | 成功例:Y・Kさん | 失敗例:S・Nさん |

|---|---|---|

| エリア選定 | 高成長・再開発エリア(BGC) | 中古密集地・利便性が低い場所 |

| パートナー選び | 実績豊富な日系業者と契約 | 不透明な現地仲介を個人で依頼 |

| 現地視察・確認 | 物件調査・内覧・法務レビューを実施 | 内覧・現地確認なし |

| 運用設計 | 管理会社に委託し安定運用 | 自主管理+トラブル対応の手間 |

「何を買うか」より「誰と、どう進めるか」が肝

成功のカギは、エリア選定や価格ではなく、“プロセス設計”と“パートナー選び”にあるという事実です。

どれだけ優良なエリアであっても、誤った購入方法や不透明な管理体制では、期待リターンがリスクに転化します。

一方で、慎重に下調べを行い、信頼できるプロと連携すれば、海外でも国内以上に安定し、成長の見込める資産運用が可能になります。

9. 海外不動産に対する不安と対策

「興味はあるが、やはり不安も大きい」

これは海外不動産に興味を持つ多くの方に共通するリアルな声です。

特に、国内資産をメインに保有してきた方にとって、海外=未知のリスクに映るのは当然のことです。

しかし、これらの不安には“構造的な原因”と“明確な対処法”が存在します。

ここでは、フィリピン不動産に特有の不安を5つのカテゴリに分けて整理し、それぞれに対応する具体的な解決策をご紹介します。

不安①:言語・文化・距離の壁

懸念点

- 契約書や管理報告が英語で理解できるか不安

- フィリピン人との価値観・習慣の違いに対応できるか

- 現地に頻繁に行けないことでトラブル時に対応できないのでは?

対策

- 日系・日本語対応のエージェントや管理会社を選ぶ

- 英語契約書に対しては、バイリンガル弁護士によるレビューを必須化

- 定期オンライン面談や月次レポート制度を導入し、常に状況を把握

補足: 主要都市(マニラ・セブ)では日本人対応可能な不動産会社が複数存在し、やりとりは「ほぼ日本語で完結」できる場合もあります。

不安②:現地法制度・契約の信頼性

懸念点

- 土地が買えないという制限の意味がよくわからない

- 法律が変わったら所有権が取り消されるのでは?

- 詐欺や契約トラブルのリスクがあるのでは?

対策

- フィリピンでは外国人によるコンドミニアムの所有は合法的に保証されている

- 不動産所有権は「CCT(Condominium Certificate of Title)」として正式に登記

- 弁護士によるデューデリジェンス(名義・登記確認)を契約前に必ず実施

参考: フィリピン不動産登記制度は年々整備されており、今ではデジタル登記検索システムも導入済み。透明性は年々向上しています。

不安③:物件の品質・管理体制

懸念点

- 日本のような高品質な建物なのか?

- 賃貸中の管理・クレーム対応は大丈夫か?

- 老朽化に対する修繕や保証は?

対策

- 大手ディベロッパー(Ayala、SMDC、Megaworldなど)物件を選ぶ

- 管理会社との委託契約に、対応スピード・点検頻度・レポート義務を明記

- 管理会社は月次レポート・写真報告・家賃送金履歴を必ず共有する体制にする

不安④:為替リスク

懸念点

- 円安・円高で損をするのでは?

- 賃料や売却益が為替に左右されて読めない

対策

- 「為替リスク=価格変動のブレ」だと捉え、資産分散の一環と認識する

- 長期保有で為替のブレを平均化(ドルコスト平均法的な考え方)

- 日本円での収入に加え、ペソ建てキャッシュフローを保有すること自体が分散効果

フィリピンペソは過去10年で比較的安定しており、インフレリスクのヘッジとして有効です。

不安⑤:税務・申告・相続

懸念点

- 海外資産の申告が複雑そう

- 相続時にどう扱われるのか不明

- 日本の税務署への報告義務があるのでは?

対策

- 年末の国外財産調書・所得税申告書への記載を忘れずに

- 相続人が物件を継承可能。CCTの名義変更は書類整備で対応可能

- 不安があれば、海外資産対応の税理士や国際相続専門のFPに相談

「不安」は投資のブレーキではなく“準備のシグナル”

フィリピン不動産に限らず、すべての投資にはリスクと不安が伴います。

しかし、それを「見て見ぬふり」せず、一つずつ“言語化”して“対策”を講じることで、投資判断は極めて論理的で安全なものになります。

むしろ、このプロセスこそが、海外不動産を“富裕層だけの特権”から、誰でも挑戦できる資産形成手段”に変えるカギなのです。

10. まとめ:次の一手としてのフィリピン不動産

かつて「海外不動産」は、一部のハイリスク志向の投資家だけが手を出す特殊な領域でした。

しかし、時代は変わりました。今やそれは、資産を守り、育て、分散させるための“常識的な選択肢”になりつつあります。

そして、その中でもフィリピン不動産は、極めて高い成長性と安定性を兼ね備えた市場として、特に注目されています。

フィリピン不動産が支持される理由は明確です

- 年6〜8%という高い収益利回り

- インフラ開発と人口増加による確かなキャピタルゲイン

- 1,500万円前後から始められる手頃な価格帯

- 外国人でも合法的に所有可能な柔軟な法制度

- 英語圏という安心感、そして親日的な国民性

- 現地で信頼できる日本語対応パートナーが存在

これらの要素が揃っているからこそ、医師、経営者、資産家といった高所得層を中心に、着実に「資産の次の置き場」として選ばれているのです。

一方で、冷静な視点も必要です

当然ながら、すべての投資にはリスクがあります。

為替変動、法制度の違い、エリア選定の判断ミス――どれもが損失の引き金になりかねません。

だからこそ本記事では、メリットだけでなくデメリットや不安、そして具体的な解決策を網羅的に整理してきました。

成功する投資家とは、魅力に飛びつく人ではなく、“リスクを見極めたうえで一歩を踏み出せる人”です。

今こそ問うべき、たったひとつの問い

「資産は今、このままで良いのか?」

- 円に偏った資産構成は、為替やインフレに対して本当に安全か?

- 国内不動産だけに依存する戦略で、今後10年を乗り切れるか?

- 本当に信頼できる収益源を、海外に持っておく必要はないか?

この問いに対し、「少しでもYESだ」と感じたのであれば、今が“仕込み時”です。

最後に:次のステップへ進むために

フィリピン不動産は、「誰でも簡単に儲かる魔法」ではありません。

しかし、正しい知識と信頼できるパートナーを手にした人にとっては、“日本では得られない成長のチャンス”を提供する市場です。

今後も円安やインフレが進む中で、海外資産を持つこと自体がリスクヘッジとなる時代が来ています。その第一歩として、フィリピン不動産は極めてバランスの取れた“攻守一体型の投資”だと断言できます。

次の一手を、世界へ。資産に、未来を。

フィリピン不動産が、あなたのポートフォリオにとって「新たな成長の起点」となることを願っています。

参考

■Asian Development Bank (ADB) – Philippines Data

■Philippine Statistics Authority(国家統計庁)

■Global Property Guide – Philippines

■Bangko Sentral ng Pilipinas(フィリピン中央銀行)

■Philippine Board of Investments

■Bureau of Internal Revenue(フィリピン税務局)

■Numbeo – Cost of Living in Manila

Asset Oceanが根本的に解決を目指す課題は、海外不動産投資のハードルを下げ、市場を活性化させることです。